13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

车辆购置税法 车辆购置税是以在中国境内购置规定车辆为课税对象、在特定的环节向车辆购置者征收的一种税。 一、纳税义务人与征税范围 (一)纳税义务人 在我国境内购置应税车辆的单位和个人。(使用二字)

【例题1·多选题】下列各项中,属于车辆购置税应税行为的有( )。(2009年) A.购买使用行为 B.进口使用行为 C.受赠使用行为 D.获奖使用行为 【答案】ABCD 【解析】车辆购置税的购置是指购买使用行为、进口使用行为、受赠使用行为、自产自用行为、获奖使用行为以及拍卖、抵债、走私、罚没等方式取得并使用的行为。 【例题2·多选题】下列各项中,属于车辆购置税应税行为的有( )。(2012年) A.受赠使用应税车辆 B.进口使用应税车辆 C.经销商经销应税车辆 D.债务人以应税车辆抵债 【答案】AB (二)征税范围 以列举的车辆作为征税对象,未列举的车辆不纳税。其征税范围包括汽车、摩托车、电车、挂车、农用运输车(农用三轮运输车免征车辆购置税)。 车辆购置税的征收范围由国务院决定,其他任何部门、单位和个人无权擅自扩大或缩小。 二、税率与计税依据 (一)税率:统一比例税率10% (二)计税依据:应税车辆的价格

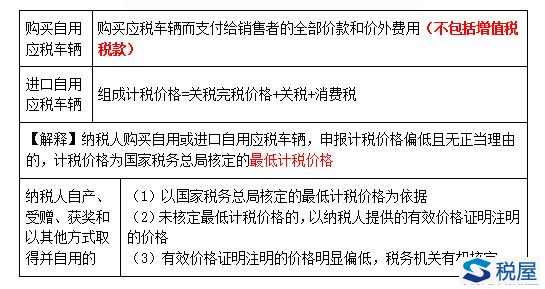

下列按有效价格证明上注明的价格或税务机关核定的价格为计税依据(最低计税价格失效情况下) (1)进口旧车; (2)不可抗力因素导致受损的车辆; (3)库存超过3年的车辆; (4)行驶8万公里以上的试验车辆; (5)国家税务总局规定的其他车辆。 【解释】特殊情形应税车辆的最低计税价格规定如下: (1)对已缴纳车辆购置税并办理了登记注册手续的车辆,其底盘发生更换,其最低计税价格按同类型新车最低计税价格的70%计算。 (2)非贸易渠道进口车辆的最低计税价格,为同类型新车最低计税价格。 (3)免税条件消失的车辆,其计税价格的确定方法为: 自初次办理纳税申报之日起,使用年限未满10年的,计税价格以免税车辆初次办理纳税申报时确定的计税价格为基准,未满1年,计税价格为免税车辆的原计税价格;每满1年扣减10%;使用年限10年(含)以上的,计税价格为0。 |

重点领域

重大复杂建设工程施工合同纠纷 企业合作建房合同税款承担纠纷 农村集体土地征收征用拆迁补偿 知识产权合同及侵权纠纷 重大医疗损害责任侵权纠纷重大疑难案件办理

重大疑难税务案件研讨 未登记建筑合法性论证 重大疑难刑事案件研讨 重大疑难行政案件论证 重大疑难民商诉讼案件代理范围

案件委托 出具法律意见书 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 资深律师 智律网 屋连网QQ/微信号

1056606199