13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

纳税筹划思路

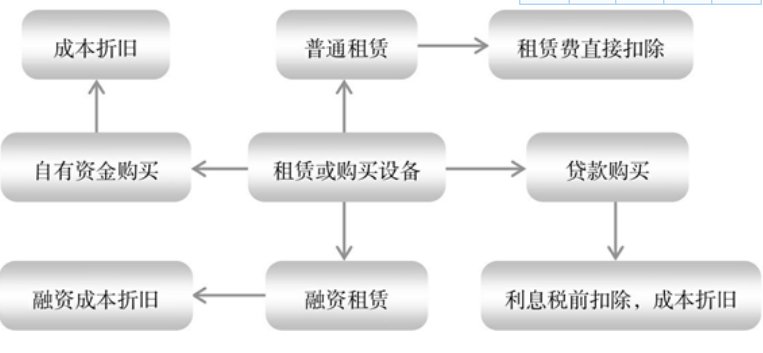

典型的融资租赁由三方当事人和两个合同组成,即由出租人与供货人签订的购货合同和出租人与承租人签订的租赁合同组成。在实际操作中,一般把符合下列条件之一的租赁,认定为融资租赁:

(1)租赁期满,租赁物的所有权无偿转移给承租人,或者承租人有权按照象征性的低于正常价值的价格购买租赁物。

(2)租赁期超过租赁物寿命的75%。

(3)租金的现值不超过租赁物合理价值的90%。

对于企业来讲,要引进一项新设备,主要有三种方式:用自有资金购买、用长期贷款购买和融资租赁。三种方式均能实现增加生产设备的目的,这一点效果相同,但不同融资方式所引起的净现金流量不同。

除了典型的融资租赁方式以外,企业在纳税筹划时还可以考虑一些特殊的融资租赁方式。特殊的融资租赁是在典型的融资租赁的基础之上加上一些特殊的做法演化而来的,如转租赁、回租租赁、卖方租赁、营业合成租赁、项目融资租赁、综合租赁和杠杆租赁。其中在国际经济活动中应用最为普遍的是杠杆租赁。杠杆租赁,也称平衡租赁,是指租赁物购置成本的小部分(一般为20%~40%)由出租人出资,大部分(一般为60%~80%)由银行等金融机构提供贷款的一种租赁方式。

法律政策依据

(1)《中华人民共和国合同法》(1999年3月15日第九届全国人民代表大会第二次会议通过,1999年3月15日中华人民共和国主席令第15号公布,自1999年10月1日起施行)第212条、第273条。

(2)《中华人民共和国企业所得税法》(2007年3月16日第十届全国人民代表大会第五次会议通过,2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议第一次修正,2018年12月29日第十三届全国人民代表大会常务委员会第七次会议第二次修正)。

(3)《中华人民共和国企业所得税法实施条例》(国务院2007年12月6日颁布,国务院令〔2007〕第512号,自2008年1月1日起实施)。

纳税筹划图

纳税筹划案例

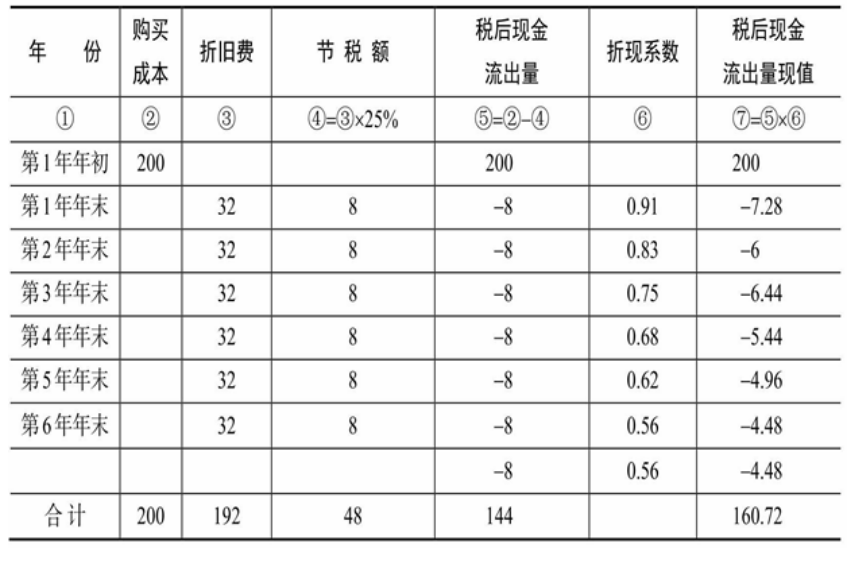

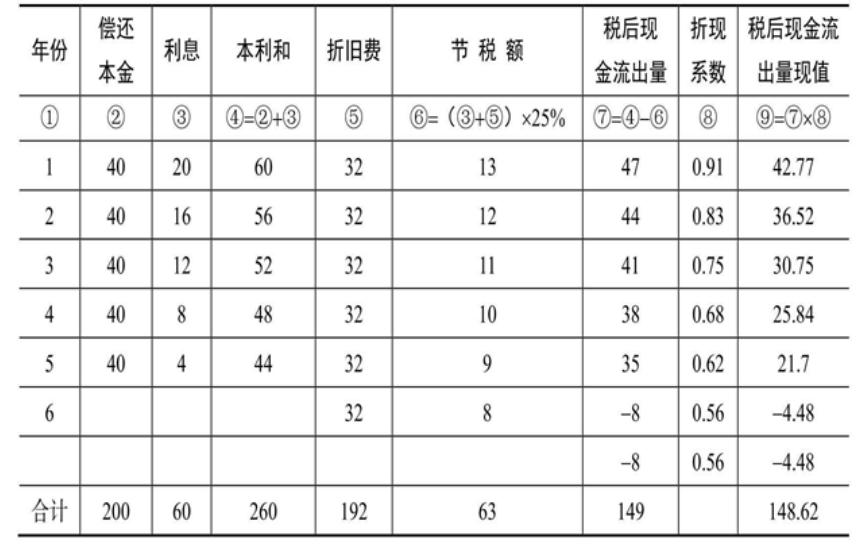

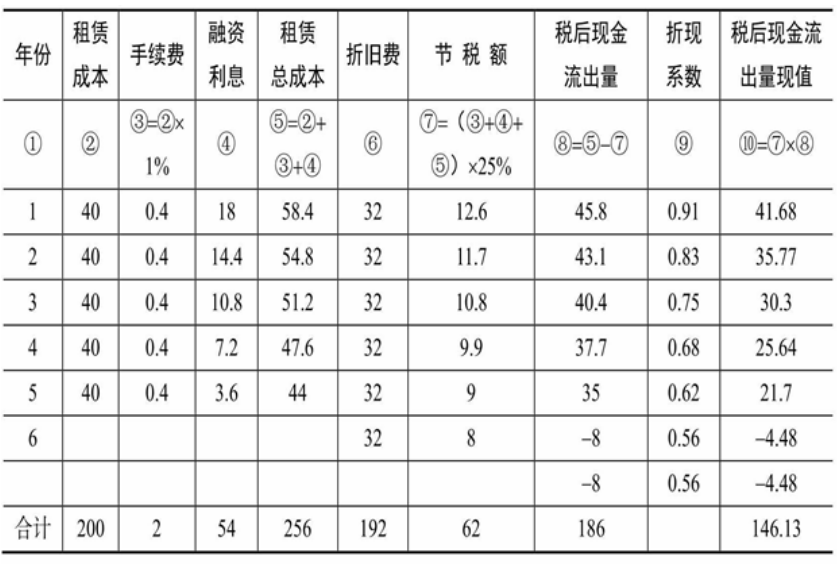

A公司计划增添一设备,总共需要资金200万元,预计使用寿命为6年,净残值为8万元,采用平均年限法,折现系数为10%。该企业有三种方案可供选择:第一种,用自有资金购买;第二种,贷款购买,银行提供5年期的长期贷款,每年偿还40万元本金及利息,利率为10%;第三种,融资租赁,5年后取得所有权,每年支付租赁费40万元,手续费为1%,融资利率为9%。请比较三种方案,并提出纳税筹划方案。

筹划方案

第一种方案的现金流出量现值如下表所示。

现金流出量现值(一) 单位:万元

第二种方案的现金流出量现值如下表所示。

现金流出量现值(二) 单位:万元

第三种方案的现金流出量现值如下表所示。

现金流出量现值(三) 单位:万元

通过分析以上三种方案可以看出,仅仅从节税的角度来看,用贷款购买设备所享受的税收优惠最大,因为这部分资金的成本(贷款利息)可以在税前扣除,而用自有资金购买设备就不能享受税前扣除的待遇,因此所获得的税收优惠是最小的。但是从税后现金流出量现值来看,融资租赁所获得的利益是最大的,用贷款购买设备次之,用自有资金购买设备是最次的方案。

这一案例的分析也充分体现了前面我们对相关问题的分析结论,比如,利用自有资金实现融资目的无法享受债权性融资产生的税收挡板作用带来的节税利益,因此,通过负债的方式实现融资目的是较优的选择,而在负债融资的方式中,偿还贷款的方式不同,企业所获得的效益也不同,本案例所假设的偿还贷款的方式是效益最佳的方式。而在贷款融资和融资租赁融资的比较中,后者一般来讲较优,但仍需要具体比较和分析租赁期间、偿还贷款的时间、融资的利率和贷款的利率等主要指标。一般来讲,时间越长,利率越低,税收利益也就越大。

重点领域

重大复杂建设工程施工合同纠纷 企业合作建房合同税款承担纠纷 农村集体土地征收征用拆迁补偿 知识产权合同及侵权纠纷 重大医疗损害责任侵权纠纷重大疑难案件办理

重大疑难税务案件研讨 未登记建筑合法性论证 重大疑难刑事案件研讨 重大疑难行政案件论证 重大疑难民商诉讼案件代理范围

案件委托 出具法律意见书 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 资深律师 智律网 屋连网QQ/微信号

1056606199